いよいよ 2019/10/01 より いわゆる消費税増税および軽減税制度の開始です。

いよいよ 2019/10/01 より いわゆる消費税増税および軽減税制度の開始です。

日々テレビやネットでは「どれが8%でどれが10%?」という話で賑やかですが、企業(事業所)にとってはもう一つ「請求書」の発行方式が変わり、消費税の納税(計算)方法が変わるということをご存じでしょうか?

これまでの「請求書(等保存方式)」から「区分記載請求書(等保存方式)」へ。

2019/10/01 の軽減税制開始とともに、請求書の発行方式が変わります。

区分記載請求書について、詳しくはこちら(政府広報)

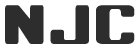

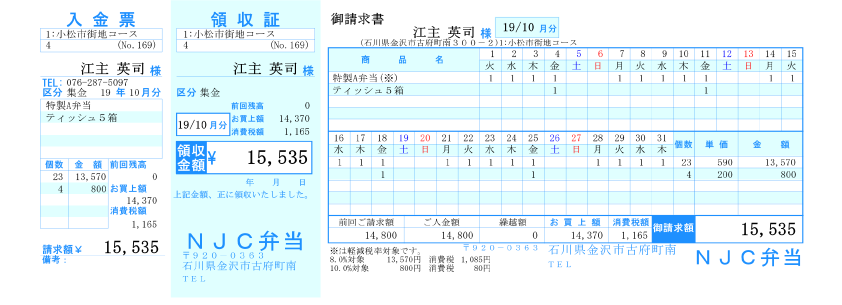

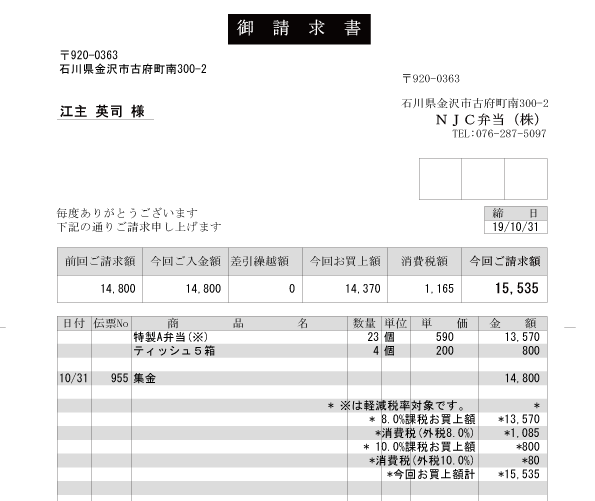

これまでは商品を販売した場合、商品単価x数量の小計に、消費税率を掛けた額を足し算して、合計請求額を記載すれば「請求書」でした。

10/1からは、軽減税(8%)の商品はこれ、標準税(10%)の商品はこれ、それぞれいくら、それぞれの消費税率を掛けた額はいくら、全部足した合計請求額を記載。軽減税対象品には「※」をつけて、※が軽減税対象品であることを明示しなくてはいけなくなります。(これを区分記載請求書といいます)

食品などを宅配しているような企業(事業所)の場合、

8% と 10%を分けて記載・計算しなくてはいけないことはもちろんですが、すべてが8%の商品の場合も、すべてについて ※をつけて、※が軽減税対象品であることを記載する必要があります。

軽減税率前のシステムなどを利用している場合、8% または 10% の計算、そして※記載と、すべてを手書きで処理する必要があるということになります。

計算方法、記載方法、そのものは大した話ではないかも知れませんが

EXCELで請求書を作成しているような場合、この処理は結構面倒・手間になります。(半分自動化できていた計算式がすべて使えなくなりますし、8,10を選択し、必要な場合には※を追記などは、けっこうなマクロ・VBAが必要になります)

手書きすると言っても、間違えないように気をつけながら、となると、その手間暇は計り知れないものとなります。

この区分記載請求書、リンク先の説明にもある通り、実は「支払ってほしい金額の提示」以外に重要な役割があります。「仕入控除」です。

販売を行ってお客様からいただく消費税は「預かり金」。預かっているだけです。

そして仕入や経費で支払った消費税。

これを差し引いて国に納めます。「仕入控除」と言います。

仕入控除では、区分記載請求書が必要で、8%の分、10%の分を計算する必要がありますから、この記載がないもの(※がなく軽減税対象と明示されていないもの)はルール違反で、控除できなくなる場合があります。つまり、これまで通りの「請求書」では、仕入控除が出来なくなるおそれがあるわけです。

と、なりますと、企業への販売業者は、必ず、この区分記載請求書で請求しなくてはならない、ことになりますから、これまでの請求書作成方式を変更し、EXCELであれば変更し、システムであれば入れ替える。そうできない場合は手書きで行うことが必要になります。

もし、顧客企業がとくに何を言ってこなくても 10月締めの請求書を送ったら、区分記載にしてくれと言われる。

顧客企業側も疎く、決算時期に税理士から指摘され、半年以上さかのぼって区分記載請求書を再発行してほしいと言われる。

もし区分記載請求書に対応できないとなると、顧客企業さんは、消費税を自腹で負担しなくてはならない怖れがありますから「出してくれないと困る」「では10%値引きしろ」「取引ができない」と言われそう・・・・

いずれにしても対応を余儀なくされることは目に見えています。

対応は大丈夫ですか?

顧客企業さんは数件だから大丈夫?商品種が1個だから大丈夫?1枚だけではなく、これから先ずっとですが大丈夫?

準備は万全でしょうか?

リンク先には、区分経理が困難な中小企業向けに「これまで通りでもよい期間」が1年間設けられていますが、請求書を発行する業者側は、お客様に向かって「区分経理しないでください」と言い「これまで通りの請求書を発行します。区分記載請求書は発行しません」と、はたして言えるものなのでしょうか?

ちょっと厳しいと思いませんか?

また1年後には必ず行わなくてはならず、その後には、もっと厳格な「適格請求書(インボイス)」が控えています。

ぜひ今のうちから備えてください。

あとわずかな時間しかありませんが、まだ間に合います。

軽減税対象品を取り扱う企業様(混在しなくても 8%のものを取り扱う企業様、混在する企業様)。ぼーっと生きてる場合ではなさそうですよ!